Όταν το κράτος καταρρέει, ποιος προστατεύει εσένα;

Δεν είναι θεωρία. Είναι ιστορικό γεγονός. Κυπριακό κούρεμα καταθέσεων (2013), capital controls στην Ελλάδα (2015), κατάρρευση τραπεζών σε Αργεντινή, Λίβανο, Ρωσία. Η επόμενη κρίση – είτε από πόλεμο στο Ιράν, είτε από ενεργειακή κατάρρευση, είτε από χρέη – είναι προ των πυλών.

Το ερώτημα δεν είναι «αν» θα συμβεί, αλλά «πότε». Και όταν συμβεί, η κυβέρνηση (οποιαδήποτε) θα κάνει αυτό που έκανε πάντα: προστατεύει πρώτα τον εαυτό της, μετά το σύστημα, και τελευταίους εσάς. Η περιουσία σου θα είναι το πρώτο θύμα.

Πώς προστατεύεις τις καταθέσεις σου, τα ακίνητά σου, και τον χρυσό/ασήμι σου, όταν το κράτος καταρρέει, οι τράπεζες κλείνουν, και η κυβέρνηση ψηφίζει νόμους έκτακτης ανάγκης.

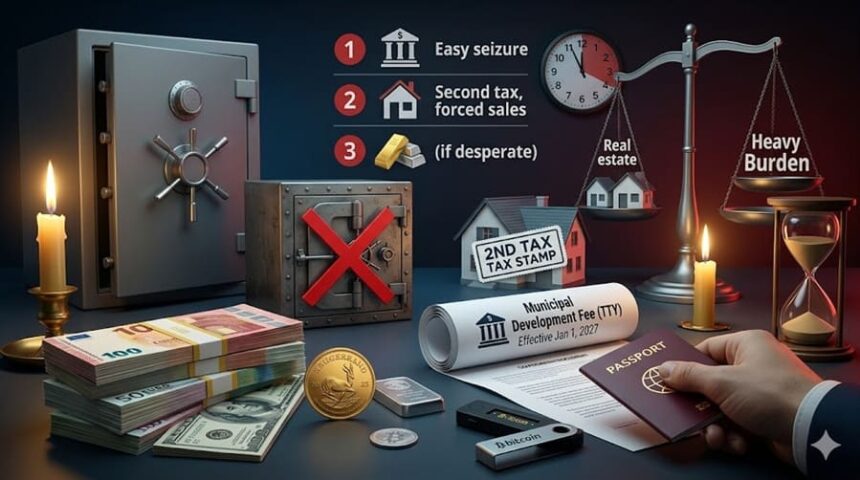

Καταθέσεις – Το πρώτο θύμα (bail-in, capital controls, και το όριο των 100.000 ευρώ)

More Read

Σήμερα, στην Ελλάδα, το Ταμείο Εγγύησης Καταθέσεων καλύπτει έως 100.000 ευρώ ανά καταθέτη, ανά τράπεζα. Αυτό είναι νόμος (οδηγία 2014/49/ΕΕ). Αλλά η Κύπρος το 2013 είχε το ίδιο σύστημα – και τελικά οι καταθέτες άνω των 100.000 ευρώ κουρεύτηκαν (bail-in). Οι καταθέσεις κάτω των 100.000 γλίτωσαν.

Τι γίνεται όμως σε μια γενικευμένη κρίση, όπου ολόκληρο το τραπεζικό σύστημα κλυδωνίζεται;

-

Bail-in (κούρεμα καταθέσεων): Οι μέτοχοι, οι ομολογιούχοι, και οι μεγάλοι καταθέτες (συνήθως άνω των 100.000 ευρώ) αναγκάζονται να συμμετάσχουν στη διάσωση. Το όριο μπορεί να κατέβει. Στην Κύπρο, έπιασαν και ασφαλισμένες καταθέσεις άνω των 100.000.

-

Capital controls (έλεγχος κεφαλαίων): Αναλήψεις περιορίζονται (π.χ. 50 ευρώ την ημέρα, όπως το 2015). Δεν μπορείς να στείλεις χρήματα στο εξωτερικό. Τα ATM αδειάζουν.

-

Πάγωμα λογαριασμών: Σε ακραία κρίση, η κυβέρνηση μπορεί να παγώσει λογαριασμούς για «να αποφευχθεί η κατάρρευση».

Πώς προστατεύεσαι:

-

Μοίρασε τις καταθέσεις σου σε 2-3 διαφορετικές τράπεζες – έτσι ώστε το όριο των 100.000 να ισχύει ανά τράπεζα.

-

Κράτα μετρητά στο σπίτι – για 1-3 μήνες. Σε capital controls, τα μετρητά είναι βασιλιάς.

-

Μην έχεις όλο το χρήμα σε μία τράπεζα – διαφοροποίησε σε ξένο συνάλλαγμα (ελβετικό φράγκο, δολάριο) ή σε gold-backed accounts (με προσοχή).

Ακίνητα – Ο φορολογικός βραχνάς και ο δεύτερος ΕΝΦΙΑ

Τα ακίνητα είναι η παραδοσιακή αποθήκη αξίας. Αλλά σε μια κρίση, η κυβέρνηση τους βάζει στο στόχαστρο, γιατί δεν μπορούν να κρυφτούν.

-

Δεύτερος ΕΝΦΙΑ (ήδη προ των πυλών): Το «Τέλος Τοπικής Ανάπτυξης» (ΤΤΑ) από 1/1/2027 είναι ουσιαστικά ένας δεύτερος ΕΝΦΙΑ που εισπράττεται από τους Δήμους. Στόχος: αύξηση των φόρων στα ακίνητα, για να αναγκαστούν οι ιδιοκτήτες να πουλήσουν – συνήθως σε funds.

-

Φόρος υπεραξίας: Αν πουλήσεις ακίνητο, το κράτος παίρνει μερίδιο.

-

Απαλλοτριώσεις: Σε «δημόσιο συμφέρον» (π.χ. για data centers, για δρόμους) η αποζημίωση είναι συνήθως μικρή.

Πώς προστατεύεσαι:

-

Πλήρωνε τους φόρους σου – μη δίνεις αφορμή για κατασχέσεις.

-

Δήλωσε όλα τα ακίνητα – οι κρυφές δηλώσεις αποκαλύπτονται.

-

Μετέτρεψε ακίνητα σε χρυσό/μετρητά αν ο φόρος γίνει απαγορευτικός – αλλά κράτα ένα καταφύγιο (ένα σπίτι για εσένα).

Χρυσός, ασήμι, bitcoin – Τα “καταφύγια” πέρα από το σύστημα

Σε κατάρρευση, όταν οι τράπεζες κλείνουν, το εθνικό νόμισμα υποτιμάται, και οι κυβερνήσεις παγώνουν λογαριασμούς, ο φυσικός χρυσός, το ασήμι (και δευτερευόντως το bitcoin) γίνονται η διέξοδος.

-

Χρυσός: Φυσικός, αναγνωρίσιμος, διαχρονικός. Δεν χρεοκοπεί, δεν τυπώνεται. Αλλά χρειάζεται ασφαλή αποθήκευση.

-

Ασήμι: Φθηνότερος, πιο βιομηχανικός, αλλά έχει ΦΠΑ 24% στην Ελλάδα (ο χρυσός απαλλάσσεται).

-

Bitcoin: Ψηφιακός, αποκεντρωμένος, αλλά πολύ ασταθής. Σε blackout, είναι άχρηστος. Σε capital controls, ίσως η μόνη διέξοδος για διεθνείς μεταφορές.

Πώς προστατεύεσαι:

-

Αγόρασε φυσικό χρυσό (ράβδους ή κέρματα) – από αξιόπιστες πηγές. Απάθης σε ΦΠΑ.

-

Αγόρασε ασήμι μικρών κερμάτων (π.χ. 1 ουγγιά) – για μικρές συναλλαγές, αν γίνει απαραίτητο.

-

Απόκτησε ένα μικρό ποσό σε bitcoin (5-10% της κινητής περιουσίας), σε hardware wallet (όχι σε ανταλλακτήριο).

-

Κράτα τα μετρητά σου σε ευρώ, δολάρια, φράγκα – και μοίρασέ τα σε 2-3 χώρες, αν μπορείς.

Τι παίρνει πρώτο η κυβέρνηση; (Η σειρά θυσίας)

Με βάση ιστορικά δεδομένα (Κύπρος, Ελλάδα 2015, Αργεντινή, Λίβανος), η σειρά θυσίας είναι πάντα ίδια:

-

Ρευστοποιήσιμα περιουσιακά στοιχεία (καταθέσεις, μετοχές, ομόλογα) – εύκολη κατάσχεση/πάγωμα.

-

Ακίνητα (δεύτερος ΕΝΦΙΑ, φόροι, απαλλοτριώσεις) – βαριά φορολόγηση.

-

Χρυσός και ασήμι (δήλωση ή κατάσχεση) – αν το κράτος πέσει σε απόγνωση.

-

Προσωπικά αντικείμενα (τελευταία, αλλά συμβαίνει σε πλήρη κατάρρευση).

Ηθική και πρακτική

Η κυβέρνηση (οποιαδήποτε) σε περίοδο κρίσης θα πάρει πρώτα ότι είναι εύκολο να πάρει – δηλαδή, τα χρήματά σου στην τράπεζα. Δεύτερον, θα αυξήσει φόρους στα ακίνητα. Τρίτον, θα προσπαθήσει να ελέγξει και τον χρυσό.

Το να έχεις μετρητά, χρυσό, και ένα σπίτι (χωρίς υπέρογκα χρέη) δεν είναι παρανοϊκό – είναι ασφάλιστρο για τις μαύρες μέρες. Η Αγία Γραφή λέει: «Ο φρόνιμος βλέπει το κακό και κρύβεται» (Παροιμίαι 22:3). Δεν λέει να γίνεις παράνομος. Λέει να είσαι έτοιμος.